- L’investissement supplémentaire permet d’améliorer la prévoyance vieillesse, comme le démontre l’exemple d’une personne assurée ayant un revenu annuel cotisant de 78 000 francs et qui choisit d’investir chaque mois 130 francs de plus dans sa prévoyance professionnelle. Il touchera à sa retraite 180 francs de plus par mois.

Exemple:

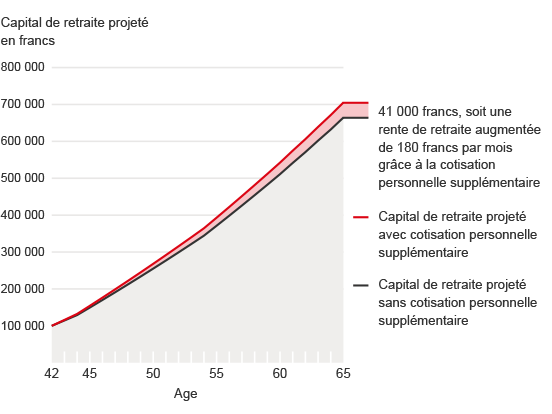

Un assuré âgé de 42 ans a un revenu cotisant de 78 000 francs; il choisit d’augmenter ses cotisations-épargne de salarié de 2 % durant les 23 années de cotisations qui lui restent jusqu’à la retraite ordinaire. Dans cet exemple, la CPS fonde son calcul sur une rémunération des capitaux d’épargne de 1,25 % et un taux de conversion du capital de retraite de 5,35 %. A l’âge de la retraite, grâce à son épargne personnelle supplémentaire, l’assuré aura augmenté son capital de 41 000 francs, ce qui signifie que sa rente de retraite sera revalorisée de 180 francs par mois.

- Il est très facile pour les assurés d’accéder à cette possibilité d’épargne supplémentaire: il suffit d’un clic dans le portail SAP. Les assurés sans accès SAP peuvent communiquer leur décision à l’aide du formulaire qui sera disponible dès fin novembre 2018. Ces derniers peuvent révoquer pour la fin de chaque année leur décision de verser une cotisation-épargne volontaire.

- Les cotisations-épargne volontaires sont considérées comme des cotisations de prévoyance et sont fiscalement déductibles. Contrairement aux rachats personnels, elles ne sont pas soumises à un délai de blocage de 3 ans pour le retrait successif de capital.

Il est possible de verser des cotisations-épargne volontaires avant même d’avoir remboursé un éventuel prélèvement anticipé pour l’acquisition d’un logement. Ces cotisations supplémentaires n’ont toutefois aucun impact sur les prestations de risque (rente d'invalidité, rente de conjoint ou capital-décès).

Ayants droit

La possibilité d’augmenter les cotisations personnelles vaut pour les assurés rémunérés au mois (plan de prévoyance A), y compris les éléments salariaux assurés dans le compte complémentaire (salaire excédentaire, composantes salariales variables, primes etc..) et rémunérés à l’heure (plan de prévoyance B). Dès qu’une personne assurée choisit de verser une cotisation-épargne volontaire, la CPS applique la déduction supplémentaire à tous les rapports d’assurance.

Pour les personnes assurées en primauté des prestations, l’augmentation n’est possible que sur les parts salariales assurées dans le compte complémentaire (salaire excédentaire, composante salariale variable, primes etc.). Les employeurs ne participent pas à l’augmentation des cotisations-épargne.

Délais

Le choix d’augmenter de 2 % sur la base du salaire cotisant les cotisations-épargne personnelles peut se faire au moment de l’affiliation à la caisse ou au début de l’année civile.

Pour l’introduction de cette possibilité au 1er janvier 2019, la CPS applique une fenêtre temps entre fin novembre et mi-décembre 2018 pendant laquelle les assurés pourront effectuer la mutation via le portail SAP ou annoncer leur décision à l’aide du formulaire. La CPS informera à nouveau les assurés à ce propos en automne 2018 et leur communiquera la procédure pour les années suivantes.