- L’investimento addizionale comporta un miglioramento della previdenza per la vecchiaia.

L’esempio illustrativo lo evidenzia: un assicurato con un reddito annuale soggetto all’obbligo di contribuzione pari a 78 000 franchi, che investe ogni mese 130 franchi in più per la sua previdenza, percepirà ogni mese 180 franchi di rendita di vecchiaia in più.

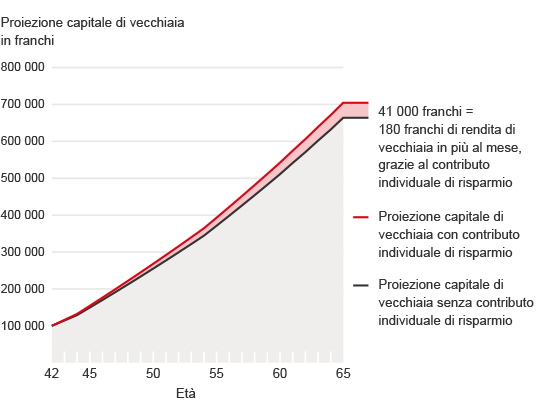

Esempio illustrativo:

Uomo 42enne con un reddito soggetto all’obbligo di contribuzione pari a 78 000 franchi; aumento facoltativo del contributo di risparmio in ragione del 2 per cento; fino all’età ordinaria di pensionamento gli restano 23 anni di contribuzione. Nell’esempio, la CPS applica una remunerazione dei capitali di risparmio dell’1,25 per cento e un’aliquota di conversione del 5,35 per cento per il capitale di vecchiaia. All’età pensionabile, grazie al contributo di risparmio individuale, la differenza di capitale ammonta a 41 000 franchi, il che significa che ogni mese riceverà 180 franchi di rendita di vecchiaia in più.

- La procedura è semplice: per gli assicurati attivi è sufficiente un clic nel portale SAP. Gli assicurati senza accesso al SAP possono notificare la loro decisione mediante il modulo disponibile da fine novembre 2018. Il contributo di risparmio facoltativo può essere revocato ogni anno per la fine dell’anno.

- I contributi di risparmio facoltativi sono considerati contributi di previdenza e sono deducibili dalle imposte. Contrariamente ai conferimenti individuali, in caso di un prelievo successivo di capitale, non sono soggetti al periodo di blocco di tre anni.

I contributi di risparmio facoltativi possono essere versati anche se il prelievo PPA non è ancora stato rimborsato. Tuttavia non incidono sulle prestazioni di rischio (rendita di invalidità, rendita per coniugi o capitale in caso di decesso).

Gruppi di aventi diritto

L’aumento del contributo è applicabile agli assicurati con salario mensile (Piano previdenziale A), comprese le componenti salariali, agli assicurati nel conto supplementare (salario eccedente, componenti salariali variabili, premi eccetera) e agli assicurati con salario orario (Piano previdenziale B). Non appena un assicurato decide di versare il contributo di risparmio facoltativo, la CPS provvederà a operare tutte le detrazioni in tutti i rapporti assicurativi.

Per gli assicurati nel primato delle prestazioni, l’aumento del contributo è possibile solo per le componenti salariali assicurate nel conto supplementare (salario eccedente, componenti salariali variabili, premi eccetera). I datori di lavoro non partecipano all’aumento dei contributi di risparmio.

Scadenze

All’inizio del rapporto di lavoro e all’inizio di ogni anno civile, le persone assicurate presso la CPS possono aumentare i loro contributi individuali in ragione di due punti percentuali, sulla base del salario soggetto all’obbligo di contribuzione.

Al momento dell’introduzione al 1° gennaio 2019, nel periodo da fine novembre a metà dicembre 2018 le persone assicurate presso la CPS possono modificare la loro decisione nel portale SAP o notificarla alla CPS utilizzando l’apposito formulario. Nell’autunno 2018 gli assicurati riceveranno un promemoria e tutte le informazioni su come procedere negli anni seguenti.